以太坊期权持仓结构现分歧:看涨主导但短期避险情绪升温

以太坊期权市场呈现多空分化格局:长期看涨基调下短期防御性交易活跃

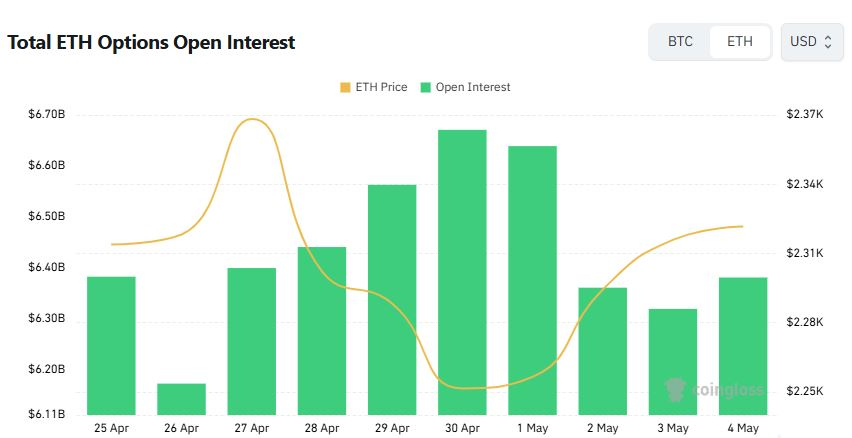

截至4日上午9时,以太坊期权未平仓合约总规模为63.8亿美元,较前一日上升约0.95%。从合约类型分布来看,看涨期权占据62.23%的份额,看跌期权则占37.77%,整体仍维持看涨结构。

短期交易倾向转向防御性押注

当日期权总交易额约为5.9648亿美元。分平台统计,Bybit贡献2.44亿美元,Binance为1.44亿美元,OKX达8100万美元,Deribit录得1.27亿美元,CME交易量为47.8万美元。在24小时成交结构中,看跌期权占比58.11%,显著高于看涨期权的41.89%,表明近期市场参与者更关注下行风险对冲。

核心持仓集中于高价值行权区间

当前未平仓合约最集中的标的包括:6月26日到期、行权价2500美元的看涨期权,12月25日到期、行权价3200美元的看涨期权,以及同为6月26日到期、行权价2000美元的看涨期权,反映出投资者对中长期价格上行存在明确布局。

短期交易活跃度集中在低行权价看跌与特定看涨合约

24小时交易量领先者为:5月4日到期、行权价2050美元的看跌期权,5月15日到期、行权价500美元的看跌期权,以及同为5月4日到期、行权价2350美元的看涨期权,凸显市场在临近到期节点对波动率管理的敏感性。

作为金融衍生工具,期权允许投资者基于标的资产价格变动进行杠杆化押注或对冲现有仓位风险。看涨期权赋予持有者在未来以固定价格买入资产的权利,通常用于表达价格上涨预期;看跌期权则提供卖出权利,常见于规避下跌冲击。未平仓合约总量反映市场上尚未结算的合约规模,是衡量资金积累深度的重要指标。

当未平仓合约持续增长,往往意味着新头寸正在建立,暗示市场对中期走势有较强共识。然而,若未平仓合约中看涨占比高,但实际交易中看跌占优,则可能揭示出市场同时存在趋势性看涨与短期波动对冲行为,尤其在面临潜在回调压力时,投资者倾向于通过卖出期权来获取溢价以降低持仓成本。

一分钟读懂:以太坊期权未平仓合约总额达63.8亿美元,看涨合约占比超六成,但24小时交易量中看跌期权占优,反映中期看涨预期与短期避险需求并存。关键合约分布显示市场聚焦2000至3200美元区间。