摩根士丹利重估Circle前景,目标价升至106美元

2026-05-23 03:44:01

摩根士丹利上调Circle目标价至106美元,展望未来盈利动能

拥有九十年历史的投行摩根士丹利近期更新了对Circle互联网公司的投资评级,分析师詹姆斯·福塞特基于更高的收益预期以及新代币发售带来的收入增量,将目标股价从80美元大幅上调至106美元,增幅达32.5%。同时,维持对该稳定币发行商的“持股观望”评级。

代币预售成关键增长引擎,财务模型显著优化

此次估值上调主要反映约2.22亿美元来自Arc代币预售的额外收入。该轮预售于5月8日完成,相关财务数据在5月11日披露。此部分收入使公司2027年储备收入预测提升约28%。摩根士丹利指出,在进一步推高估值前,更关注企业级应用落地情况与规模化进展。

盈利预期持续上修,两年内每股收益预增逾三成

根据最新测算,摩根士丹利将Circle 2028年通用会计准则稀释后每股收益预期由3.18美元上调至4.23美元,增幅接近33%。这已是该行连续第二次上调目标价——此前在公司公布2025年第四季度业绩后,目标价曾从66美元升至80美元。

USDC扩张步伐受限,市占率仍处追赶阶段

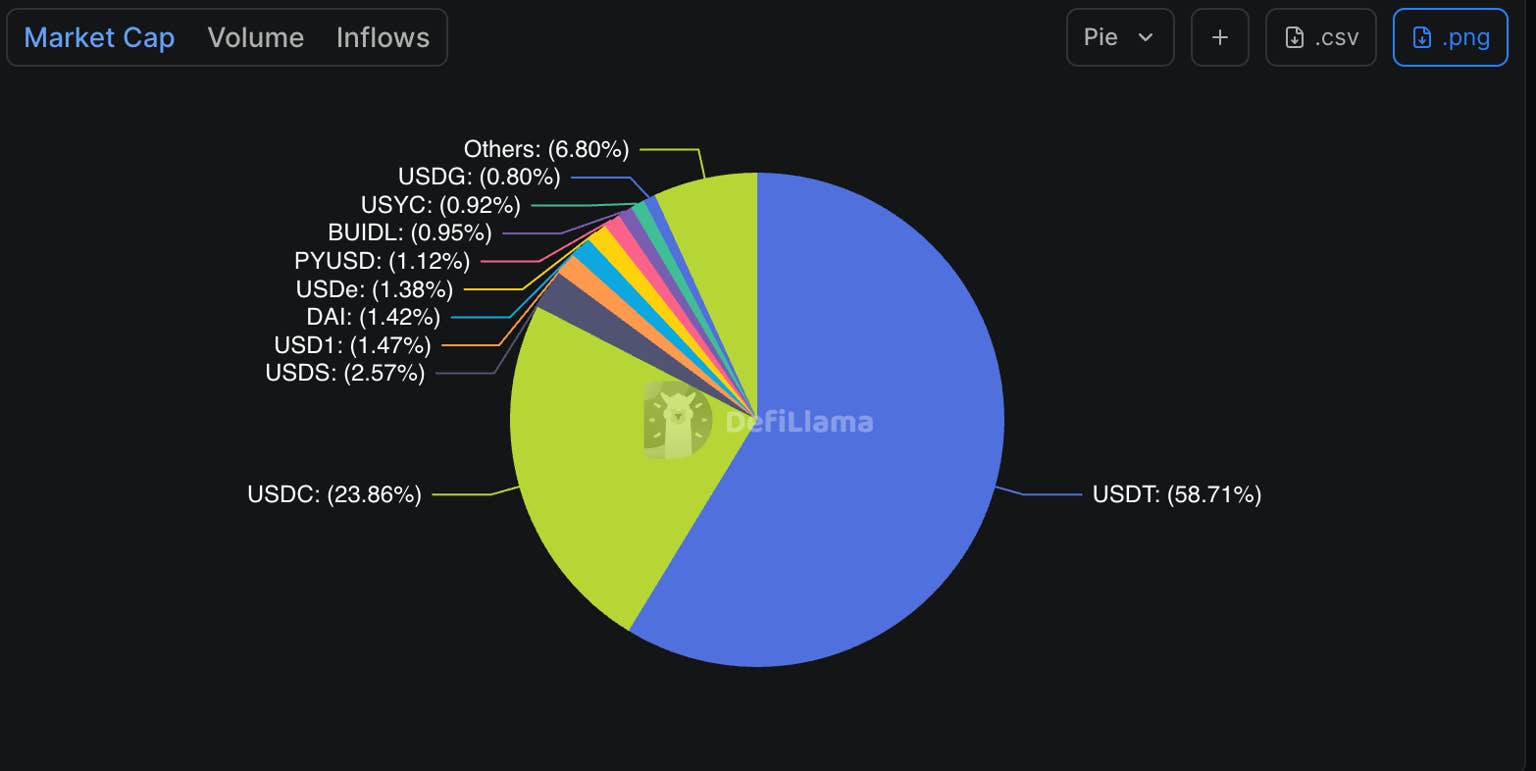

尽管整体前景向好,摩根士丹利预计至2028年,Circle旗下稳定币USDC的年复合增长率将稳定在40%左右。然而,当前其市值尚未突破800亿美元大关。数据显示,USDC在稳定币市场总份额为23.86%,远低于泰达币近58.71%的主导地位。

监管利好待落地,立法进程仍存变数

近期《清晰法案》在参议院银行委员会获得通过,被视为对数字资产行业的重要提振信号。不过,分析师福塞特提醒,该法案尚未正式成为法律,后续还需经历参议院全院表决及可能的修订程序,投资者需保持审慎关注。

一分钟读懂:摩根士丹利因Arc代币预售贡献及收益预期上调,将Circle目标价调高至106美元。尽管看好其增长潜力,但对USDC市占率与法案落地仍持谨慎态度。