国债与黄金领跑链上资产,私人信贷加速崛起

链上资产新格局:国债与黄金持续引领,信贷与地产渐进发展

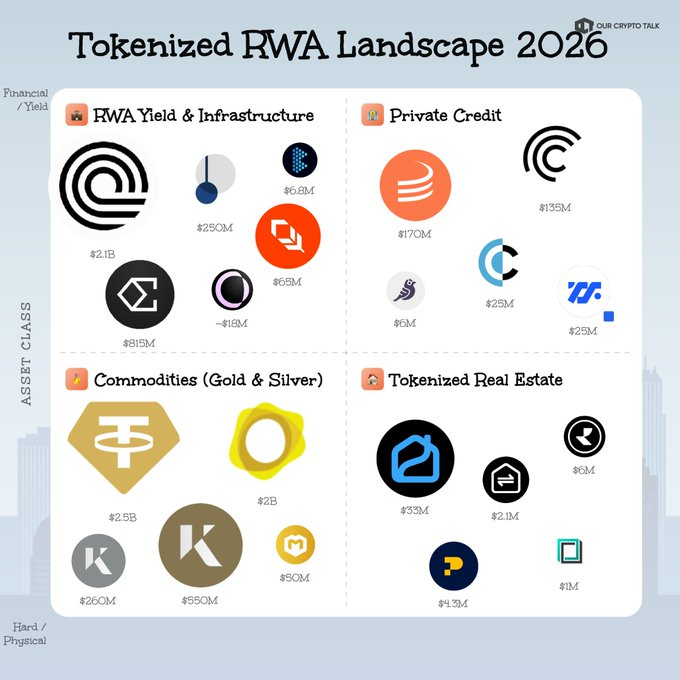

在机构借贷向区块链迁移的背景下,私人信贷平台不断拓展业务边界。尽管传统房地产市场规模庞大,但其代币化进展仍显滞后,整体体量相对有限。

收益型资产需求旺盛,国债类项目稳居榜首

当前市场生态中,以国债为支撑的代币化产品占据主导地位,资金高度集中于具备稳定现金流回报的平台。

根据最新行业分析报告,项目按资产敞口划分的分布显示,国债相关产品展现出显著的市值优势。其中,XONDO 以约21亿美元的敞口位居首位,ENA 紧随其后,管理规模达8.15亿美元。在收益衍生品领域,PENDLE 实现约2.5亿美元的代币化敞口。

上述数据反映出投资者对可产生确定性收益的链上资产持续青睐,推动国债支持资产在市场中维持强势地位。

黄金代币化表现强劲,大宗商品生态逐步成型

代币化大宗商品成为另一核心赛道,其中黄金类资产占据绝对主导。多个项目已构建起可观的市值基础。

XAUT 以约25亿美元的规模领先大宗商品板块,PAXG 则接近20亿美元。此外,KAU 和 KAG 分别实现约5.5亿与2.6亿美元的资产价值,XAUM 亦贡献了5000万美元的代币化黄金敞口。

这些产品通过区块链实现对实物黄金的数字化持有与交易,结算过程依托去中心化基础设施,有效降低跨境门槛,推动全球参与度持续提升。

信贷板块快速扩展,房地产代币化尚处萌芽期

私人信贷正成为代币化市场中增长最快的细分领域之一。SYRUP 报告约1.7亿美元的机构贷款敞口,CFG 则拥有约1.35亿美元的结构化信贷资产。

其他平台如 CPOOL、TRU 和 GFI 涵盖借款人池管理及新兴市场融资服务,体现出信贷产品的多样化趋势。

相比之下,房地产代币化仍是规模最小的类别。PRO 以约3300万美元的敞口暂居首位,而 RIO、PROPS 和 BST 的总和不足数百万美元,与前两类资产差距明显。尽管如此,该领域仍在持续搭建底层技术与合规框架。

整体来看,资本流向呈现明确分层:国债与黄金主导市场,私人信贷加速渗透,房地产则处于基础设施建设初期阶段,未来潜力值得期待。

一分钟读懂:最新数据显示,代币化美国国债与黄金占据链上资产主导地位,私人信贷稳步扩张,而房地产代币化仍处早期发展阶段,市场格局清晰分化。