四月最后一周融资额飙升至1.66亿美元,市场回暖信号初现

四月第五周融资总额突破1.65亿美元,环比显著反弹

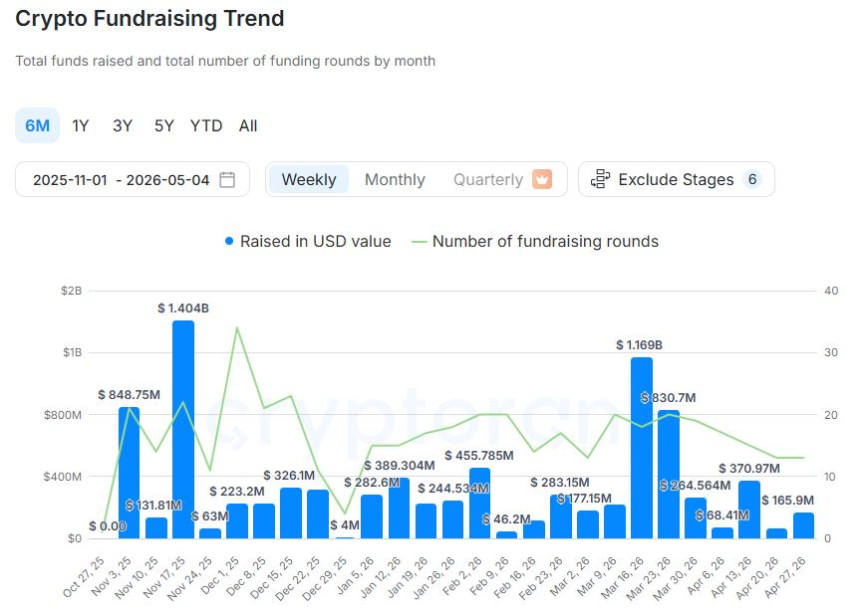

数据显示,四月第五周(4月27日至5月3日)共完成13轮投资,累计募资约1.659亿美元。与前一周(4月20日至26日,13轮/6528万美元)相比,投资轮次保持稳定,但筹资金额实现跨越式增长,反映出资本回流态势明显。

单周多笔亿元级项目落地,头部融资集中释放

4月27日:项目名称未披露(系列A轮);4月28日:Liquid获1800万美元系列A轮,Nuva Finance获520万美元种子轮;4月29日:Velo获1400万美元系列A轮,Squads获1800万美元战略轮,Blockworks完成扩展系列A轮,Fence获得2000万美元系列A轮,Kaisar Network获100万美元种子前轮,Legend.Trade获350万美元种子轮,Sodot完成1亿美元并购案;4月30日:Exponent获500万美元种子轮,XO Market获600万美元种子轮,Blockstreet完成4300万美元并购;5月1日:Fun斩获7200万美元系列A轮。

近月投资活动趋缓,整体规模同比大幅收缩

回顾今年前三个月数据:1月(66轮,11.4亿美元)、2月(70轮,8.9434亿美元)、3月(84轮,26亿美元)、4月(64轮,6.6246亿美元)。截至当前,本月已通过1轮完成7200万美元融资。

以最近30日为统计周期,投资活动指数较上月下降46%,处于低位区间。伴随投资数量与资金流入双降,市场情绪持续承压。

期间共记录65轮投资,较上月减少39.8%;总投资额约为20亿美元,同比下降73.6%,整体融资环境呈现明显缩紧趋势。

平均单轮融资规模集中在300万至1000万美元之间,其中种子轮项目最为活跃。资金主要流向API相关技术领域,成为当前最集中的投资方向。

六个月内各赛道资金占比分布

过去六个月中,支付类项目获得最高份额,占总投资的32.58%;其次为去中心化交易所(21.72%)、真实世界资产(19%)、应用程序接口(14.03%)、永续合约(12.67%)。

同期最活跃的投资机构包括:Coinbase Ventures(29笔)、GSR(17笔)、Tether(16笔)、Animoca Brands(13笔)、Castrum Capital(12笔)、YZi Labs(11笔)、a16z Crypto(10笔)。

一分钟读懂:四月第五周投资总额达1.659亿美元,较前一周翻倍增长,主要得益于多笔大额融资落地。尽管月度整体投资热度回落,但近期资金集中涌入特定赛道,显示市场结构性复苏迹象。