USDT与USDC分道扬镳:支付与DeFi的双轨格局

2026-07-08 03:44:46

稳定币分化演进:支付与DeFi的生态割据

全球两大主流稳定币——Tether的USDT与Circle的USDC,正逐步脱离传统竞争叙事,各自深耕特定应用场景。数据显示,二者在功能定位上的差异日益显著,形成互补而非替代关系。

支付生态主导者:USDT的链上流通优势

2026年上半年,链上可识别商业支付总量达约950亿美元,其中USDT贡献了近92%的份额,远超第二名USDC的140亿规模。在企业间转账领域,超过480亿美元的交易量中,USDT占比接近九成。其在Tron网络上的分布特征尤为突出,约93%的代币存量位于非交易所钱包,印证其作为跨境汇款与日常结算工具的核心角色。

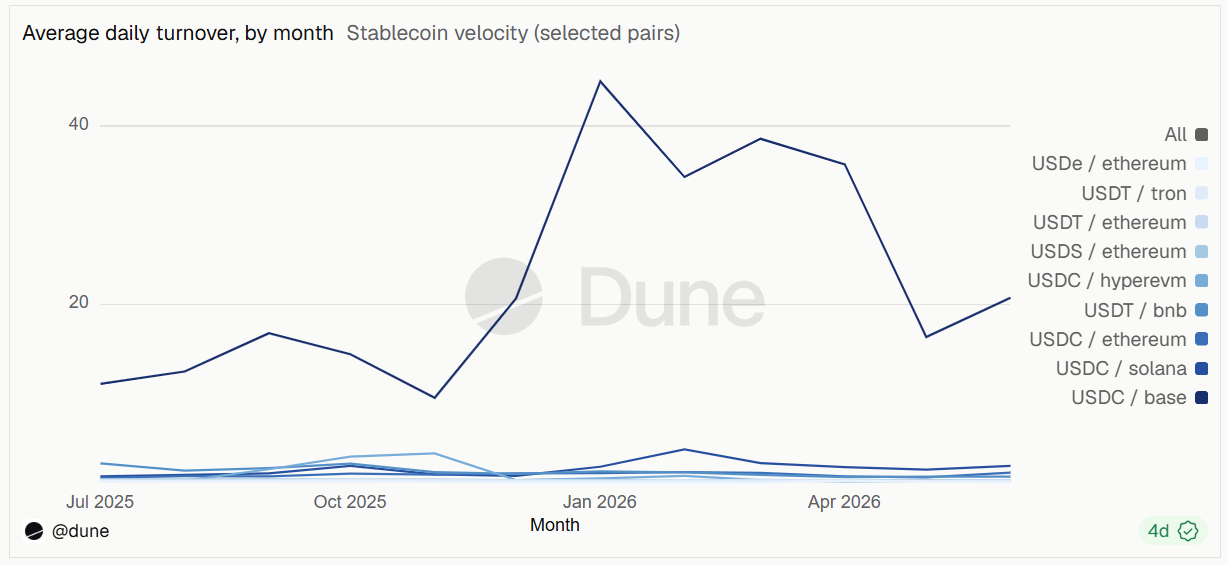

DeFi基础设施支撑者:USDC的高周转率表现

相较之下,USDC已确立其在去中心化金融领域的领导地位。6月数据显示,基于Base链的USDC完成约2.6万亿美元的转账总额,位居所有代币-链组合之首;以太坊上同期处理量亦达1.6万亿美元。该稳定币在Base链的日均流通速度约为其供应量的20倍,反映出其在高频交易与协议交互中的高度活跃性。

立法进程重塑监管格局

美国近期通过《GENIUS法案》后,支付型稳定币迎来首个联邦级监管框架,为银行及金融机构发行美元锚定数字资产打开通道。与此同时,《CLARITY法案》正推动更广泛的加密资产分类机制,明确证券交易委员会与商品期货交易委员会的管辖边界,间接影响稳定币发行方、交易平台及DeFi生态的合规路径。

该法案已于5月获参议院银行委员会通过,预计8月休会前将进入全体投票阶段。然而,因立法时间紧迫,市场机构Galaxy已将法案在休会前通过的概率下调至50%。

一分钟读懂:Dune数据揭示,USDT主导链上支付场景,而USDC则在去中心化金融中占据核心地位。随着《GENIUS》与《CLARITY》法案推进,美国正构建新型数字资产监管框架。