USDT与USDC分道扬镳:支付与DeFi的双轨格局

稳定币市场分化加剧:支付与金融基建的双重角色

全球两大主流稳定币正逐步摆脱传统竞争叙事,形成各自专注的细分领域。据Dune《数字资产简报》分析,2026年上半年,USDT在可识别商业支付中的结算规模达约950亿美元,远超第二名USDC的140亿美元。在企业间交易中,USDT占比接近92%,展现出其作为跨境支付与汇款工具的显著优势。

Tron网络凸显支付属性:钱包持有率超九成

在USDT最主要的运行链Tron上,超过93%的代币供应量存在于普通用户钱包而非交易所账户,这一数据充分印证了其作为日常流通媒介的功能定位,而非投机性资产。

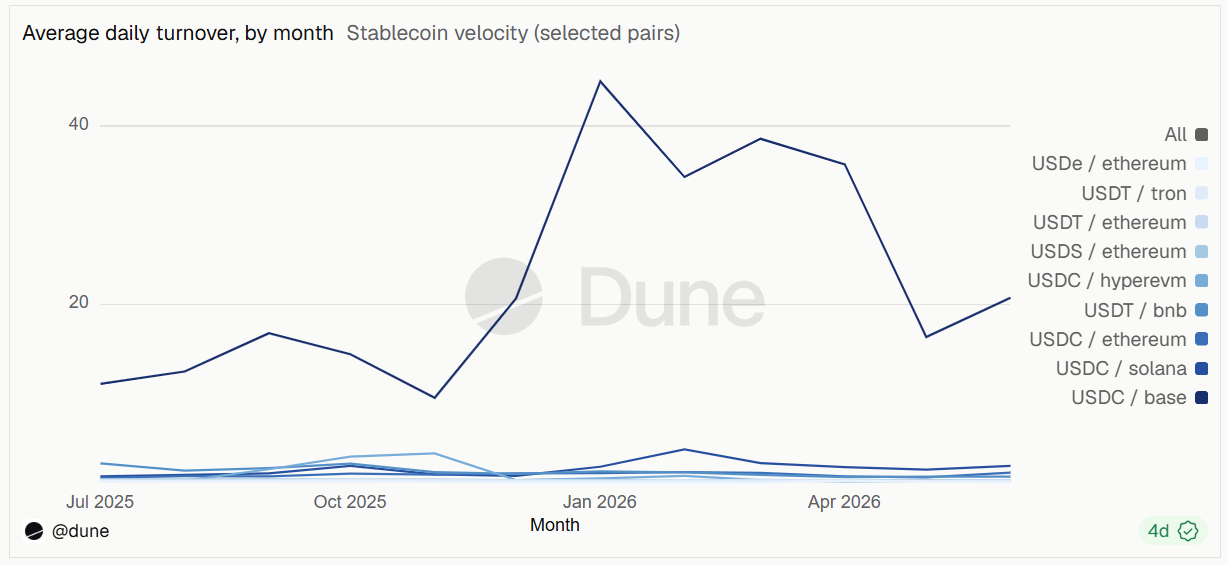

USDC引领去中心化金融流动性:基底链表现亮眼

与此同时,USDC已确立其在去中心化金融领域的主导地位。6月期间,基于Base链的USDC处理总额达2.6万亿美元,为所有代币-链组合之首;以太坊上的同期交易量也达到1.6万亿美元。该稳定币在Base链的日均流通速度约为其总供应量的20倍,反映出其在交易、借贷与协议活动中的高度活跃性。

链上分布差异揭示战略分野

当前,USDT的供应量在Tron与以太坊之间基本均衡分布,而USDC尽管已拓展至多个新兴区块链,但其绝大部分仍集中于以太坊生态。这种结构性差异进一步强化了两者在应用场景上的差异化路径。

立法进程加速:监管框架逐步成型

随着《GENIUS法案》于2025年正式生效,美国首次建立起针对支付型稳定币的联邦监管体系,允许银行及其他金融机构发行与美元挂钩的数字资产,推动行业规范化发展。

目前,参议院正在审议《CLARITY法案》,旨在明确加密资产应由美国证券交易委员会(SEC)还是商品期货交易委员会(CFTC)监管,从而构建更清晰的数字资产治理架构。尽管该法案不直接规范稳定币本身,但将深刻影响发行方、交易平台及去中心化协议的合规边界。

该法案已于5月获参议院银行委员会通过,预计8月休会前将进入全体投票程序。然而,由于立法时间紧迫,市场机构Galaxy已将法案在休会前通过的概率下调至50%。

一分钟读懂:Dune数据显示,USDT主导链上支付场景,而USDC则在DeFi生态中占据核心地位。美国《CLARITY法案》推进中,将重塑数字资产监管框架,影响稳定币发行与交易环境。