金库技术正悄然嵌入数字银行底层

金库从边缘工具演变为金融系统后台核心

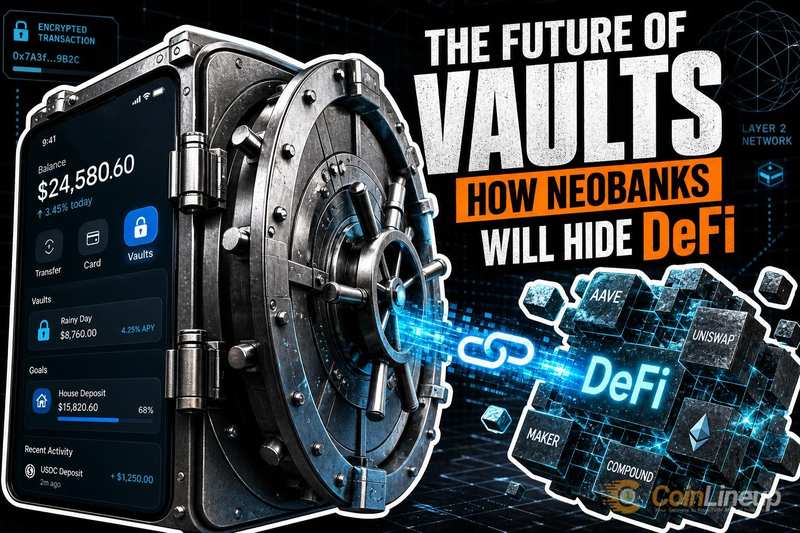

曾被视为高级用户专属的加密金库,正经历一场静默转型——不再作为独立应用存在,而是逐步成为消费金融平台背后的基础设施。这种演变意味着,普通用户即便未接触过智能合约或链上操作,也能通过熟悉的金融界面间接参与去中心化收益机制。

从自托管到无感体验:金库的底层重构

在去中心化金融生态中,金库是以智能合约形式运行的自动化策略引擎,可将用户存入的代币自动配置至借贷市场、流动性池或质押节点,实现收益的持续再投资。然而,传统使用方式仍依赖用户自行管理钱包、支付交易费用,并承担链上安全风险。

“隐形金融”理念正在重塑这一路径:未来用户只需打开一款主流手机银行或理财应用,即可获得类似储蓄账户的收益回报,而无需知晓底层协议的运作细节。金库在后台完成资本分配与收割,整个过程对终端用户而言完全透明,仅呈现为受监管的金融产品形态。

Kraken近期在美国、欧盟及加拿大推出的DeFi Earn服务正是这一趋势的典型代表。该产品由Veda驱动的金库提供支持,用户仅需存入稳定币,即可享受高达8%的年化收益率,且无需处理跨链桥接、协议选择或钱包连接等复杂流程。交易所负责执行托管和策略调度,使收益来源保持链上属性,同时将用户体验提升至传统银行水平。

数字银行的分发优势与合规壁垒

历史经验表明,抽象化是推动金融产品普及的核心驱动力。如今数百万用户已习惯于通过数字平台持有零股股票、获取现金利息并完成跨境转账,这些操作的背后均隐藏着复杂的系统架构。

将相同逻辑应用于金库,意味着用户只需输入美元或稳定币金额,设定提取条件,即可获得预期收益。所有资产配置、再平衡与收益收割均由金库在后台完成,而数字银行则承担身份验证、反洗钱审查、客户服务与合规监督职责。

这种分工模式展现出显著协同效应:去中心化协议专注资本效率优化,金融科技公司则擅长用户增长与监管适配。同一套金库组件可支撑多种产品形态,如个人储蓄账户、企业现金流管理工具等,仅通过调整风险参数实现差异化设计。

规模化前必须跨越的信任鸿沟

尽管技术抽象能降低使用门槛,但无法消除固有风险。智能合约漏洞、预言机数据偏差以及流动性枯竭等问题依然存在,即使用户无法直接感知,其潜在影响依然真实。

当数字银行将金库收益包装为“存款产品”时,会自然引发用户对安全性的高期待。然而,去中心化协议的设计初衷并非提供金融稳定性保障,这导致了期望落差。若缺乏明确的风险提示,可能重演过去中心化收益平台因信任崩塌而崩盘的悲剧。

监管框架仍是关键变量。多数司法辖区将面向公众的收益类产品纳入证券法、银行法或电子货币法规范畴。任何试图整合金库功能的金融机构,都必须清晰界定“哪些部分有保障、哪些没有”,这是当前加密行业与监管机构尚未达成共识的核心议题。

此外,透明度构成另一矛盾点。“隐形”的有效性建立在信息隐藏之上,但对承担最终损失的用户而言,过度隐藏反而削弱信任基础。过往周期中的失败案例警示我们:缺乏实时风险监控、储备证明与审计轨迹的平台极易遭遇信任危机。因此,可持续的“隐形金融”模式必须具备动态披露机制,确保用户在不牺牲体验的前提下,仍能掌握关键风险信息。

金库与数字银行的结合在架构层面具有高度合理性:前者提供高效的收益生成能力,后者提供成熟的分发网络与合规体系。其成败关键在于,抽象化究竟是作为构建信任的基础设施,还是仅仅掩盖复杂性的伪装层。这一选择,将决定“隐形金融”是真正融入主流金融体系,还是再次陷入不透明中心化陷阱的循环。

一分钟读懂:随着DeFi金库技术逐步被数字银行吸收,其背后复杂的智能合约逻辑正被封装为用户无感的储蓄产品。这一融合既带来规模化机会,也面临监管透明与风险披露的关键挑战。