贝莱德以太坊质押ETF费率引争议:18%佣金背后逻辑解析

以太坊市值稳居第二,机构化质押趋势加速演进

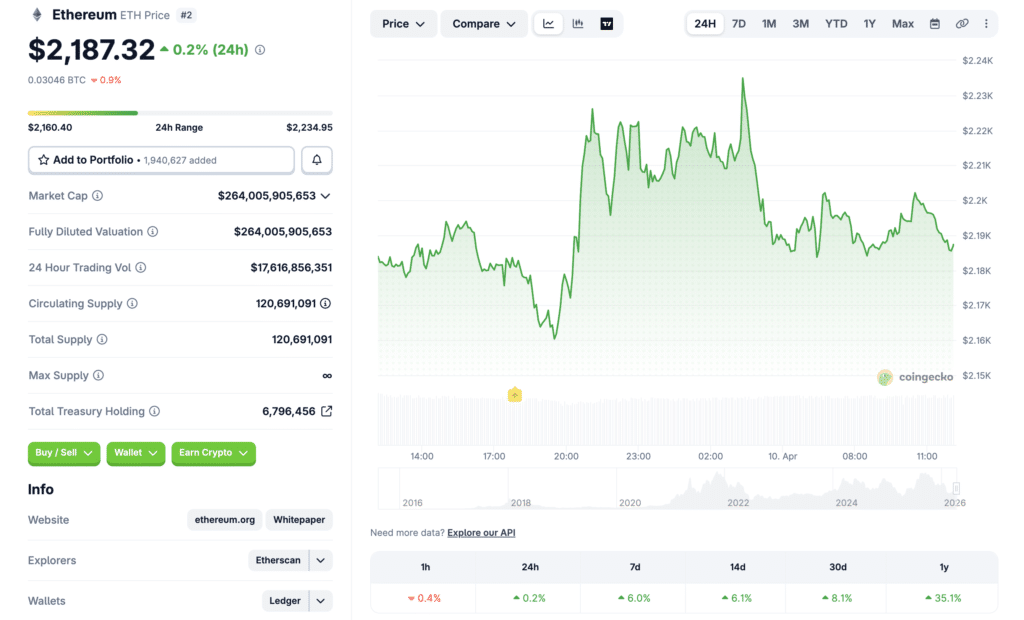

当前以太坊价格约为2,192.08美元,总市值达2600亿美元级别,流通供应量为120,691,092枚,无固定上限设计。过去24小时内涨幅0.63%,进一步巩固其作为第二大加密资产的地位。在去中心化金融与质押生态持续深化的背景下,贝莱德以太坊质押ETF的推出成为关键催化剂,标志着机构资本正式进入质押领域。

18%收益分成机制成焦点:并非对本金征税

收益端抽成模式详解

贝莱德以太坊质押ETF对年化约3%的质押回报征收18%的管理费用,该费用仅作用于收益部分,不涉及原始投资本金。此设计旨在区分资本保值与收益获取之间的责任边界,使投资者清晰理解成本构成。尽管净回报被稀释,但其架构体现的是对风险控制与运营效率的定价。

多层成本结构揭示服务附加值

除0.25%(早期可降至0.12%)的年度管理费外,产品另设18%的收益分成,涵盖托管、节点运维、网络验证及潜在罚没风险的缓冲机制。这一复合型收费体系反映传统资产管理在链上资产中的深度整合,为大型资金提供可审计、可监管的标准化入口。

复杂运营背后的定价逻辑

18%的费率并非随意设定,而是基于验证节点维护、跨链协调、安全加固及合规审查等多重投入。该模型将系统性风险纳入成本考量,为追求稳定性和法律合规性的机构客户构建可靠框架。虽然个人用户可能认为负担较重,但对需规避技术门槛的法人实体而言,该溢价具备合理性。

行业竞争倒逼费率优化空间

随着富达等机构相继布局同类产品,市场竞争正逐步显现。贝莱德凭借品牌先发优势采用较高费率策略,但未来若出现更多参与者,价格战或推动整体费率下行。这预示着机构化质押市场将向更透明、更具弹性的方向发展。

2026年市场情绪分化:机遇与挑战并存

该ETF上线后引发两极反应:一方面,机构视其为低门槛接入以太坊质押生态的关键工具;另一方面,原生质押者担忧大规模资金集中可能导致区块奖励稀释与去中心化程度下降。然而,其背后传递出的信号是主流金融体系对以太坊长期价值的认可,有助于吸引保守型资本流入,增强网络流动性。

机构主导下的质押格局重塑

贝莱德产品的落地标志着以太坊质押从个体行为迈向组织化运作。通过技术封装,投资者无需掌握密钥管理或节点部署知识即可获得分布式账本敞口,契合资产代币化与合规化投资的大趋势。养老金、对冲基金等长期资金或将借助此类工具改变质押分布结构,使验证权逐步向受监管主体集中。

投资决策核心:成本与便利性的再平衡

机构优先与个人选择的差异

对于注重合规性、安全性与流程简化的机构投资者,18%的费率可视为获取专业服务的合理支付;而具备技术能力的个体则可通过直接质押或去中心化协议实现更高净回报。两者路径不同,适用场景各异,不存在绝对优劣。

便捷性驱动的长期演化

尽管当前费率较高,但其代表了传统金融体系与区块链基础设施融合的成熟阶段。随着生态完善与规模化效应显现,未来可能出现分层费率方案,满足不同风险偏好的需求。

综合评估结论:融合趋势不可逆

贝莱德以太坊质押ETF以18%收益抽成为核心特征,将质押经济引入主流视野。该设计虽存在争议,但本质反映了金融资本对区块链技术的信任升级。它为机构提供了一条合法、可控、可扩展的以太坊投资路径。投资者应根据自身风险偏好、收益目标及对技术掌控力进行判断,并密切关注竞品动态与市场演变。

术语与问答补充说明

以太坊质押:锁定资产参与共识机制以换取奖励的行为。ETF:受监管的场内交易基金,具备流动性与透明度优势。质押奖励:由验证节点执行交易确认所获得的激励。费率:基金管理方收取的年度服务成本。常见问题包括:该产品是否针对本金收费?否,仅对收益部分征税;适合个人使用吗?主要面向需要合规接口的机构;与自持质押有何区别?前者省去技术操作但牺牲部分收益;未来费率会降低吗?行业竞争加剧下存在下行可能。

一分钟读懂:贝莱德推出的以太坊质押ETF因18%的收益佣金引发市场热议。该产品将传统金融风控与区块链质押结合,虽费率偏高,却为机构提供合规、安全的参与通道。本文深入剖析其成本结构、竞争格局与长期影响。