以太坊跌出前100市值资产,连续两季负增长引警觉

以太坊连续两季负增长,市值跌出百大资产行列

2026年第二季度末,以太坊实现连续第二个季度的双位数下跌,其市值已退出全球前100大资产范畴。这一变化不仅是数字上的滑落,更反映出其在全球资产格局中的地位显著削弱。

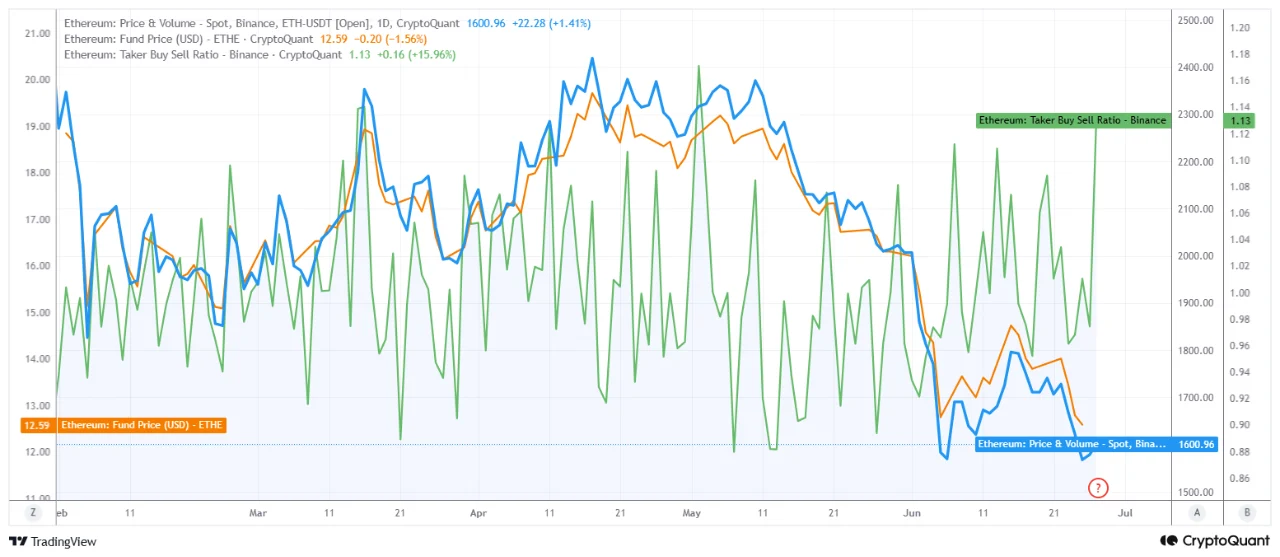

买入动能未转化为价格上涨,市场存在隐性抛压

衍生品市场中,主动买方力量强劲,币安平台的激进买家数量超过卖家,体现为1.13的买/卖比率。然而,这种需求并未推动价格上行,基金净值自4月以来持续走低,当前报12.59美元。此现象揭示出买单被大规模吸收,而非有效支撑价格,最合理的解释是市场处于派发阶段——即大额持有者借反弹时机逐步撤出仓位,而非建仓吸筹。

历史对照:唯一相似周期为2018年崩盘期

2026年第一季度录得-29.26%的跌幅,第二季度收于-24.75%,创下近十年罕见的连跌纪录。在以太坊历史数据中,仅有2018年出现过类似连续两季深度下滑的情况,那一年也是其表现最差的一年。以往在负值开局的年份里,通常会在第二或第三季度实现反弹,但2026年并未延续该模式。

值得注意的是,历史第三季度平均收益率为+7.4%,中位数达+8.19%,多数年份均为正值。然而,2018年第三季度异常地录得-48.69%的惨败,与当前情境形成镜像式呼应。这意味着,尽管传统季节性规律仍具参考价值,但当前环境与那段极端时期高度重合,使未来走势充满不确定性。

市值排名滑落:象征性里程碑背后的深层压力

以太坊退出全球市值前100名,虽非机械性指标,却标志着其相对规模的急剧萎缩。这一事件凸显了其在主流资产体系中影响力减弱的现实。数据显示,该资产已失去大量竞争地位,其价值基础正在经历系统性考验。

综合来看,订单流反映买盘被消化、季度数据指向2018年式危机重现、市值排名则彰显整体衰减。三重信号共同描绘出一个处于结构性压力下的市场。尽管历史表明第三季度通常为回升窗口,但唯一可比案例却带来严重拖累,预示着路径模糊。进入7月的关键在于观察:当前的吸收模式是迈向更深抛售,还是将被持续流入的买方资金所突破,从而释放压力方向。

一分钟读懂:以太坊在2026年第二季度结束时,连续两个季度录得两位数跌幅,市值跌出全球前100大资产之列。尽管衍生品市场买家活跃,价格却持续下行,订单流显示买盘被吸收,暗示可能为大户派发。历史对比仅2018年可类比,而第三季度本应回暖的规律也被打破,市场正面临结构性压力。