Triple-A推多币种账户:欧元收款无实体门槛

跨境支付新范式:非欧企业享欧元本地化收款能力

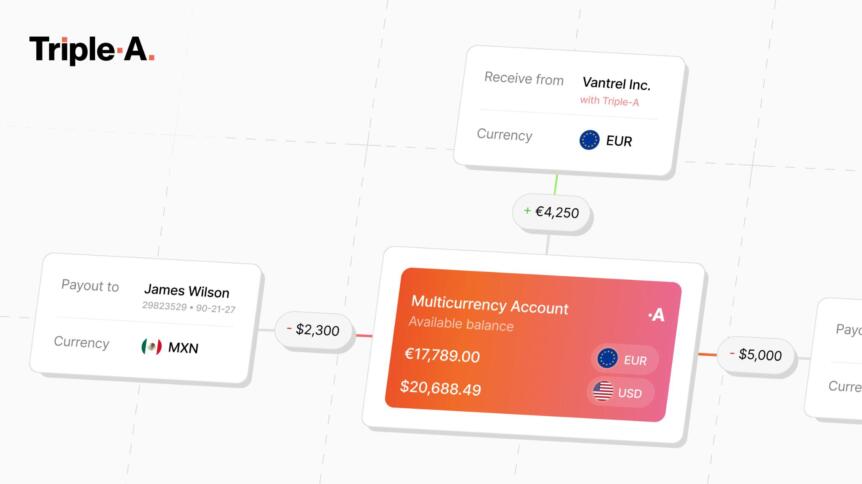

持牌全球支付机构Triple-A在欧洲正式上线多币种账户系统,允许非欧盟实体通过具名欧元国际银行账号直接接入单一欧元支付区(SEPA)即时清算网络。该服务将本地欧元收款、加密资产兑换及全球支付功能统一于一个合规平台,实现跨司法管辖区资金流转的无缝衔接。

打通跨境收付链路:从收款到支付一体化

该账户体系赋予企业以本地身份接收欧元款项的能力,资金可即时转入传统银行账户、转换为稳定币或通过内置渠道以目标国法定货币完成支付。核心优势在于绕开设立欧盟法人实体或开设本地银行户的冗长流程,同时实现对账清晰、结算透明。

破解跨境运营困局:低门槛进入欧洲市场

对于面向欧洲客户销售商品或服务的企业而言,传统模式需依赖中介或注册本地公司,导致成本上升与周期延长。Triple-A提供的解决方案有效消除准入壁垒,使企业可在不建立物理存在前提下开展欧元计价交易,并将收款、汇率转换与付款动作整合至同一操作界面。

合规驱动创新:桥接传统金融与数字资产

鉴于监管对稳定币及跨境资金流动日益收紧,Triple-A凭借多司法管辖区牌照资质,构建起连接传统银行系统与区块链结算路径的中间层。其设计逻辑在于弥补现有服务商在本地收款与代币化结算间的断点,推动合规框架下的技术融合。

落地挑战与长期影响并存

尽管产品具备显著效率优势,但其普及程度仍受制于金融机构对非本地账户号码的接受度、稳定币兑换环节中的对手方风险管控水平,以及反洗钱机制的执行力度。大型企业对流动性安全性的考量,或将延缓其全面迁移至代币化通道的节奏。

行业演进趋势:端到端支付生态竞争加剧

Triple-A的布局反映市场正加速向整合型支付基础设施演进。相较于专注单一环节的参与者,其竞争优势体现在覆盖范围广、功能集成深。目标用户涵盖出口商、电商平台、支付网关及希望拓展欧元结算能力的服务提供商。未来计划扩展美元与新加坡元账户支持。

关键价值提炼:混合架构引领支付革新

此项服务标志着跨境支付迈向“混合结算”时代——即在保留传统银行通道可靠性的同时,嵌入数字资产提升效率。它不仅降低了非欧盟企业进入欧洲市场的门槛,也为高频小额交易场景提供更优的成本与时效方案。最终成效取决于监管认可度、风控能力与与主流支付体系的兼容性表现。

一分钟读懂:持牌支付机构Triple-A正式推出无需欧盟实体即可使用的具名欧元账户服务,整合单一欧元支付区收款与稳定币通道,支持70国全球支付,助力企业降低跨境交易门槛与运营复杂度。